(日本語)Facing the CECL Challenge: An Analysis of Small Banks’ Preparations

Report Summary

(日本語)Facing the CECL Challenge: An Analysis of Small Banks’ Preparations

銀行は今後、実績ではなく将来予測で貸倒引当金を計上しなければならない。

David O'Connell

Strategic Advisor

Boston, December 5, 2018 – 国際財務報告基準(IFRS)第9号の規定により金融機関は、貸付金を含む保有金融資産全額の償却原価に対する減損引当金を維持しなければならない。米国の銀行は新規貸付金の帳簿計上時、および財務会計基準審議会 (FASB)に準拠した財務諸表発行の都度、貸付金全額につき、各貸付金の全額回収時に至るまでの信用損失に対する引当金を計算して、これを開示する必要がある。発生損失モデルから予測損失モデルへの移行は劇的な変化であり、これによって銀行は関連のデータセット、損失計算モデル、それらの調整および検証を大幅に変更しなくてはならない。

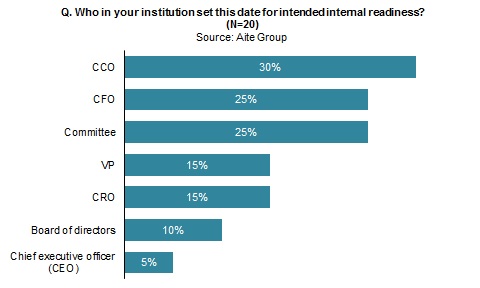

FASBの現在予想信用損失(current expected credit loss = CECL)規則の期限が迫るなか、銀行に対するFASBの要求が緩和されている状況を受け、アイテ・グループはこの新規則準拠の準備をすすめている小規模銀行の実態を調査した。本レポートは2018年7月と9月、新CECL規則の準備状況について、米国の小規模銀行20社を対象とした電話とウェブ調査結果をもとに作成されている。

本インパクトノートは、11の図と1つの表を含みます(全16ページ)。アイテ・グループ のWholesale Banking & Paymentsセグメントをご契約のお客様は、本レポート、チャート、およびエグゼクティブ・インパクト・デッキをダウンロードいただけます。

![]()

本レポートはFinastra, Linedata, MST, Pega, SageworksおよびWolters Kluwerに言及している。

Related Research

David O'Connell |

August 2, 2017

Report

David O'Connell |

February 8, 2018

Report

David O'Connell |

November 21, 2018

Report

More From This Author

David O'Connell |

May 18, 2023

Report

David O'Connell |

November 23, 2022

Report

David O'Connell |

August 30, 2022

Report

David O'Connell |

May 10, 2022

Report

David O'Connell |

February 1, 2022

Report