(日本語)Who Needs Cards? The Rise of Alternative Payment Methods in Europe

Report Summary

(日本語)Who Needs Cards? The Rise of Alternative Payment Methods in Europe

金融機関口座に連動したペイメント手段の利用により、確実な支払い/迅速な資金の受領/不正リスクの軽減/コスト削減が可能となる。

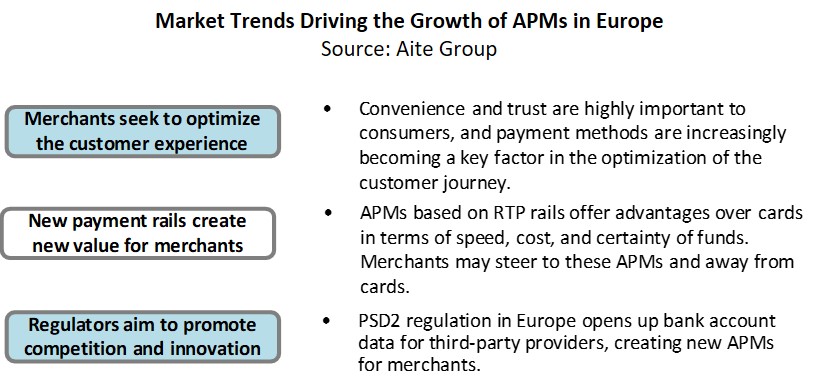

London, 18 December 2019 – Eコマースのペイメント手段に関しては、代替ペイメント手段(Alternative Payment Methods:APM)のシェアが拡大していると言われており、カードが確立している圧倒的な地位に挑戦する形となっている。この流れは、カード・ビジネスにとって潜在的な脅威となる可能性があるが、消費者の支払いに対する習慣が変化し、カード決済の伸びに変化が生じるのだろうか。

本レポートは、欧州におけるAPMの利用動向を分析したものである。執筆にあたっては、欧州でビジネスを展開している銀行/ペイメントサービス・プロバイダー、加盟店、カードスキーム、コンサルタント会社でペイメント業務を統括する幹部を対象に、2019年4月から9月にかけて13回のインタビューを実施した。

本インパクト・レポートには、図9点と表5点が含まれます(全30ページ)。アイテ・グループのRetail Banking & Paymentsセグメントをご契約のお客様は、本レポート、チャートおよびエグゼクティブ・インパクト・デッキをダウンロードいただけます。

![]()

本レポートはABN Amro, ACI, AfterPay, American Express, Apple Pay, Bancontact, Blik, Carte Bancaire, Dankort, EBA Clearing, EMPSA, equensWorldline, Euro 6000, Girocard, GiroPay, Google Pay, iDeal, IATA Pay, Klarna, Mastercard, MobeyForum, MobilePay, Mollie, Multibanco, MyBank, Neteller, PagoBancomat, PayConiq, PayDirekt, PayLib, PayM, PayPal, PaySafe, PPRO, Samsung Pay, ServiRed, SIBS, Sisteam 4B, Skrill, Sofort, STET, Stripe, Swish, Trustly, Twint, Vipps, VisaおよびWorldpayに言及している。