(日本語)Business-to-Consumer Disbursements in the U.S.: Market Overview

Report Summary

(日本語)Business-to-Consumer Disbursements in the U.S.: Market Overview

B2Cペイメントの大部分は、従来からの支払手法を踏襲しているが、新しい方法の試行を始めたケースもある。

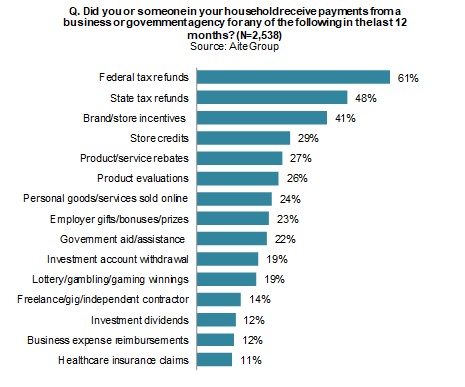

Boston, February 13, 2019 –米国では、(返金や賞金の支払いなど)企業から消費者へのB2C支払いの手段として、長年、小切手の郵送が用いられてきた(最近ではACH送金の利用もある)。ただ、小切手による支払いは高コストであり、(日数のかかる)ACHも、今日の消費者からみれば、迅速な送金手段とは言えない。米国全体がリアルタイム・ペイメント・インフラへ移行しつつある中、企業は、どのような場合でも消費者ニーズを満たせるよう、ACHや小切手からリアルタイム・デジタル・ペイメントへと進化する必要がある。

本インパクト・レポートでは、米国のB2Cペイメント市場の現状と規模、ならびに支払い手段について考察する。本レポートの執筆にあたっては、アイテ・グループがIngo Moneyの委嘱により2018年第2四半期に実施した消費者定量調査を用いた。同調査は、2017年6月から2018年5月までの12か月間に事業者から支払いを受けたことのある18歳以上の米国消費者を対象とした。

本インパクトレポートは、5つの図と18の表を含みます(全29ページ)。アイテ・グループ のRetail Banking & PaymentsあるいはWholesale Banking & Paymentsセグメントをご契約のお客様は、本レポート、チャートおよびエグゼクティブ・インパクト・デッキをダウンロードいただけます。

![]()

本レポートはAllstate, Amazon, Apple, FIS, Lyft, Mastercard, PayPal, Samsung, The Clearing House, Uber, Venmo, VisaおよびZelleに言及しています。