(リテール銀行)U.S. Indirect Auto Finance: Nobody Does IT Better, Part One

Report Summary

(リテール銀行)U.S. Indirect Auto Finance: Nobody Does IT Better, Part One

2014年、6,400万の消費者向け自動車ファイナンス口座の大半は、自動車ディーラーからのもの

Boston, November 5, 2014 – 金融機関の与信部門幹部によれば、米国の消費者信用市場を救う最良のポジションにあるスーパー・ヒーローは、自動車ファイナンスである。自動車販売は堅調で、自動車ファイナンスのポートフォリオの規模も拡大しており、ほかの消費者信用プロダクトが陥っている消費者の不興という泥沼に転げ落ちる兆候は微塵も見えない。しかし、間接自動車ファイナンスの何がほかの信用プロダクトと違うのか?ほかのすべてが不調であるときに、なぜ間接自動車ファイナンスだけが人気があるのか?そして、この活況の中でテクノロジーはどのような役割りを果たすのか?

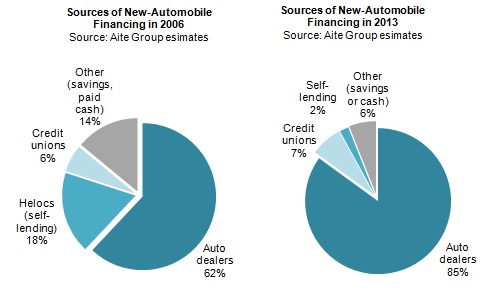

新規自動車ローンの貸し手 2006年 新規自動車ローンの貸し手 2013年

出所:アイテ・グループ推計 出所:アイテ・グループ推計

本稿は、消費者ファイナンシング市場のエキサイティングでユニークなセグメントとそのテクノロジーにフォーカスした2部構成レポートの第1部となるものであり、米銀、クレジットユニオン(信用組合)、ファイナンス会社の幹部を対象に実行している詳細な議論とインタビューに対する分析、ならびに市場トレンド、課題とチャレンジャー、機会、主要プレーヤー、今後の市場規模についての議論を紹介する。

リテール銀行のセグメントをご購読のお客様は、日本語抄訳付のレポートをダウンロードしていただけます。

お問い合わせ:

鈴木 奏 (Suzuki Susumu) [email protected]

電話:+1-617-398-5051