(リテール銀行) EMV: Lessons Learned and the U.S. Outlook

Report Summary

(リテール銀行) EMV: Lessons Learned and the U.S. Outlook

米国も、ついにEMVカードへの移行を開始

Boston, June 10, 2014 – 米国でも、EMV(Europay、MasterCard、VISA)仕様のペイメント・カードへの移行が加速し始めている。EMV仕様は、カードにICチップを搭載することで、偽造による不正リスクを大幅に削減することが可能なフレームワークだ。米連邦政府の規制が、カード業界のEMV移行を遅らせている一方、カード不正の急増、モバイル・ペイメントの発達、チップと決済端末のコスト低下が背景となり、ペイメント・ネットワークは、2015年10月までにEMV対応を行わなかった加盟店について、偽造カードの不正利用が発生した際に、その債務責任をカード発行体(金融機関など)から加盟店に移行させる(ライアビリティー・シフト)と発表している。

ライアビリティー・シフトの期限が迫る中、米国のペイメント業界はEMV採用拡大に対するガイドラインをどこに求めればいいのだろうか?米国のカード発行体のEMVカードとカード利用者の本人確認メカニズムの導入スケジュールはどのようになっているのか?EMV移行後の不正発生率はどのように変化するのだろう?

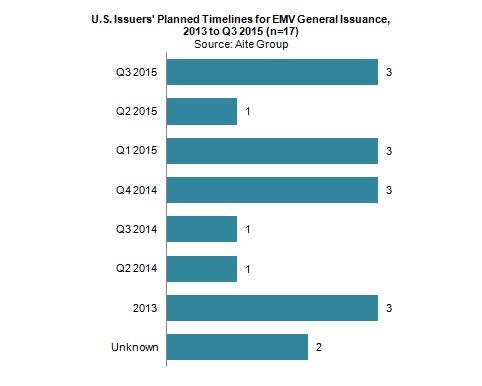

米国カード発行体のEMVカード導入スケジュール (2013年~2015年Q3) 回答数=17

出所:アイテ・グループ

本稿は、アイテ・グループがペイメント・ネットワークの幹部ならびに、米国の主要カード発行体40社のうちの18社の幹部を対象に実施したインタビューをベースにしている。また、米国に先駆けてEMV仕様を採用した、英国、オーストラリア、ブラジル、メキシコ、カナダの事例を分析した。加えて、米国のカード発行体に対する推奨、移行後に発生する可能性のあるカード不正利用による損失予想を含む、米国におけるEMV採用の道筋を提示した。

リテール銀行のセグメントをご購読のお客様は、日本語抄訳付のレポートをダウンロードしていただけます。

お問い合わせ:

鈴木 奏 (Suzuki Susumu) [email protected]

電話:+1-617-398-5051