Funds, Debt, and Tiers: How SMB Lending Gets Done

Report Summary

Funds, Debt, and Tiers: How SMB Lending Gets Done

スモール・ビジネス向けの融資の審査/判断には多種多様なアプローチがあり、全面的な標準化やシステム化が可能なのかどうかも分からない。

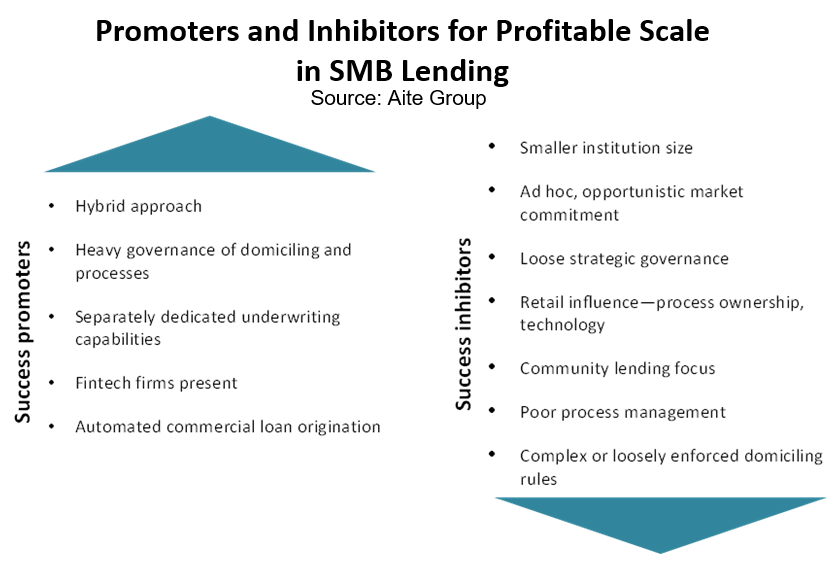

Boston, April 22, 2021 – スモールビジネス(SMB)向け融資は巨大な市場であり、大多数のSMBが、常時融資を必要としている。コロナ・パンデミックのような危機的状況下では、融資ニーズは増大する一方、審査の複雑さと曖昧さが増し、顧客との接点/チャネルも複雑になった。信用度の評価や融資の審査に関しては、以前から同一金融機関内でも様々な部署が存在し、顧客サイズや業種毎に独自のノウハウ/スキル/業務プロセスが存在していることが多い。このような状況下、テクノロジー・ソリューションを活用してSMB融資事業を拡大し、収益を改善することは一筋縄ではなく、同一ソリューションですべてのパターンを満足させることも難しい。

本レポートは、SMB向け融資を行う金融機関と金融機関に業務プロセスの自動化やデータ・ソリューションを提供しているベンダーの関心事に応えることを目指した。執筆にあたっては、北米の金融機関21社と、融資業務プロセスの自動化機能を提供するベンダー16社を対象に、金融機関内におけるSMB向け融資の組成/引受部門組織の状況や利用中のシステム、アプローチごとの利点/欠点などに関してヒアリングを実施した。

本レポートには、図15点と表2点が含まれます(全25ページ)。アイテ・グループのWholesale Banking & PaymentsおよびRetail Banking & Paymentsセグメントをご契約のお客様は、本レポート、チャートおよびエグゼクティブ・インパクト・デッキをダウンロードいただけます。

![]()

本レポートはAbrigo, Baker Hill, Biz2Credit, Comarch, Finastra, FIS, Fiserv, Intellect Design, Jack Henry, Jocata, JUDI.AI, LinearFT, Linedata, Loan Frame, Loxon, nCino, Nucleus Software, Numerated, Sopra, Q2およびWolters Kluwerに言及している。