(日本語抄訳付) Neobanks: Banking on the Digital Experience

Report Summary

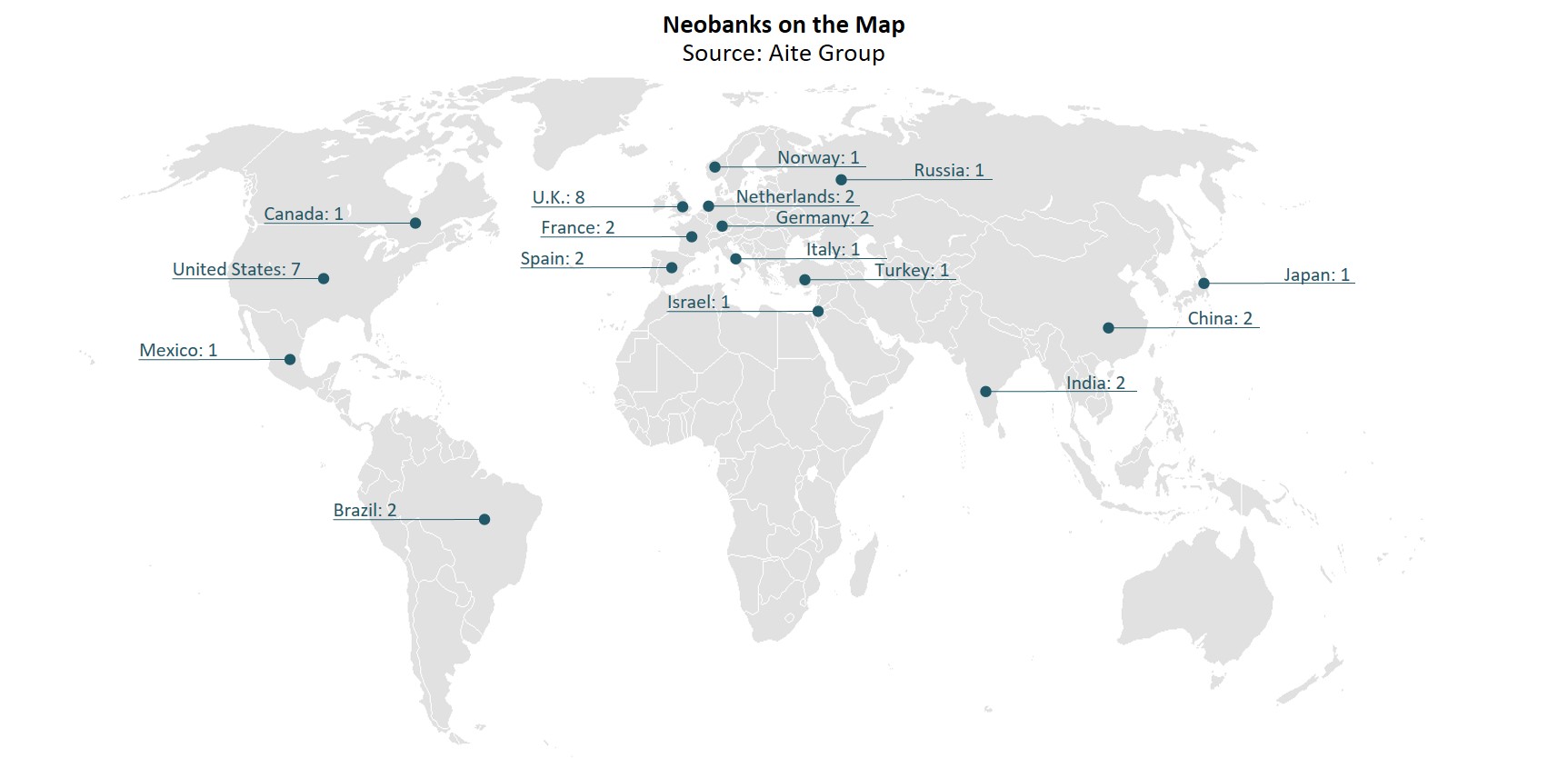

(日本語抄訳付) Neobanks: Banking on the Digital Experience

最新テクノロジーを活用し、レガシー・システムの制約を受けないネオバンクが、金融サービスの一角を担い始めている

Boston, November 30, 2017 – 銀行業務のデジタル革命により、オンライン・チャネルだけで銀行サービスを提供する「ネオバンク」が急増している。ネオバンクは、独立系スタートアップか、既存銀行のデジタル・スピンオフであるかにかかわらず、カスタマー・エクスペリエンスに注力することで、伝統的な銀行サービスとの差別化を図ってきた。しかし、今後とも単独でシェアを拡大し、収益性の高い金融ビジネスを構築できるだろうか?また、独立企業としてサービス提供を続けられるだろうか? もしくは既存企業に買収されるだろうか?

本レポートは、ネオバンクの現状を概観し、その優位性を検証するとともに、ネオバンクの分類、ビジネス・モデルと戦略、成功の基準を定義する。 本稿は、2017年6月から10月にかけて、ネオバンクと既存金融機関、銀行業界のテクノロジー・ベンダー等の大手企業18社の経営層に対して実施したインタビューから得た情報を活用している。

レポートは、7つの図表と7つの計表を含みます(全36ページ)。アイテ・グループのリテール銀行のセグメントをご契約のお客様は、本レポート、チャート(英語)、サマリーPPT(英語)をダウンロードいただけます。

![]()

本レポートは、Atom Bank PLC, Banco Original, Bankaool, Bank Mobile, BforBank, Buddy Bank, Bunq, Chime, Digibank, EdgeVerve, Enpara Bank, EQ Bank, Fidor Bank, FIS, Fiserv, Five Degrees, GoBank, Hello bank, Imagin Bank, InstaBank, Jibun Bank, Knab, Mambu, Masthaven, Monese, Monzo Bank Ltd, Moven, MYBank, N26, NuBank, OpenBank, Oracle, Paytm Payments Bank, Pepper, Pockit, Qapital, Revolut, Rocketbank, Simple Bank, Starling Bank, Tandem Bank, Tata Consultancy Services, Temenos Group SA, Varomoney, WeBankに言及している。